Por Karen Knapstein

Después de invertir toda una vida en construir un negocio, es decepcionante entregar una gran parte de su valor al IRS al salir. Afortunadamente, si una empresa cumple con ciertos criterios, un plan de propiedad de acciones para empleados (ESOP) puede brindarle al propietario saliente beneficios atractivos. También puede proporcionar a los nuevos propietarios (empleados) beneficios que hagan que el negocio sea más exitoso. Aquí, veremos qué es un ESOP, los beneficios del plan y qué hace que una empresa sea un candidato adecuado para un ESOP.

El ESOP, tal como se define en el código del IRS, es una estructura que permite a los empleadores compartir la propiedad de una empresa con los empleados. El ESOP puede comprar cualquier porcentaje del negocio.

Scott Eichler, asesor de inversiones de Standing Oak Advisors y autor de Don't Play Chicken with Your Nest Egg, explica los beneficios de optar por un plan ESOP al salir de una empresa: “Si el propietario de una empresa elige un ESOP, el IRS ofrece ofertas atractivas. beneficios. Por ejemplo, permite al propietario de la empresa, cuando vende la empresa internamente a los empleados, aplazar los impuestos sobre la venta de la empresa”.

Si la intención del propietario del negocio es vender el negocio e invertir el dinero ganado con esa venta, el beneficio inmediato es el aplazamiento de impuestos sobre la venta. “La venta de una empresa implica mucho más que el precio por el que se vende”, continúa Eichler. “La pregunta más importante es: ¿cuánto te quedarás después de la venta del negocio? Hay un valor del dinero en el tiempo. Si se pierde una gran parte [del monto de la venta] a causa de los impuestos, el valor del dinero en el tiempo disminuye considerablemente; no tienes tanto para generar ingresos para la jubilación”.

En lugar de pagar impuestos sobre las ganancias de la venta, cuando el negocio se vende a un ESOP, el dinero se invierte, crece y se reinvierte. Los impuestos se pagan sobre los ingresos de las inversiones. Al diferir los pagos de impuestos, le brinda al antiguo propietario de la empresa la oportunidad de generar riqueza más rápidamente y la posibilidad de obtener mayores ingresos durante la jubilación.

También hay beneficios adicionales. "ESOP se combina con muchos acuerdos y protecciones en caso de que algo suceda", añade Eichler. "Esto es para garantizar que 1) usted sea comprado y 2) su familia esté atendida en caso de que algo le suceda".

Beneficios para los empleados-propietarios

A menudo, una empresa de construcción se basa en relaciones, por lo que muchos propietarios de empresas tienen dificultades para vender su negocio a un tercero. "Hay que encontrar a alguien con sinergia, que conozca a los clientes existentes y que tenga un grado razonable de confianza". El hecho de que esté realizando un cierto nivel de negocios cada año no significa que continuará después de la venta. La mayoría de las empresas no tienen técnicas de construcción patentadas: tienen relaciones. Son esas relaciones las que constituyen la base sobre la que se construye el éxito continuo de una empresa. Poder transferir esas relaciones lleva tiempo y no es fácil. "Es una transición más fácil si puedes venderle a un empleado que tenga las mismas relaciones comerciales que tú".

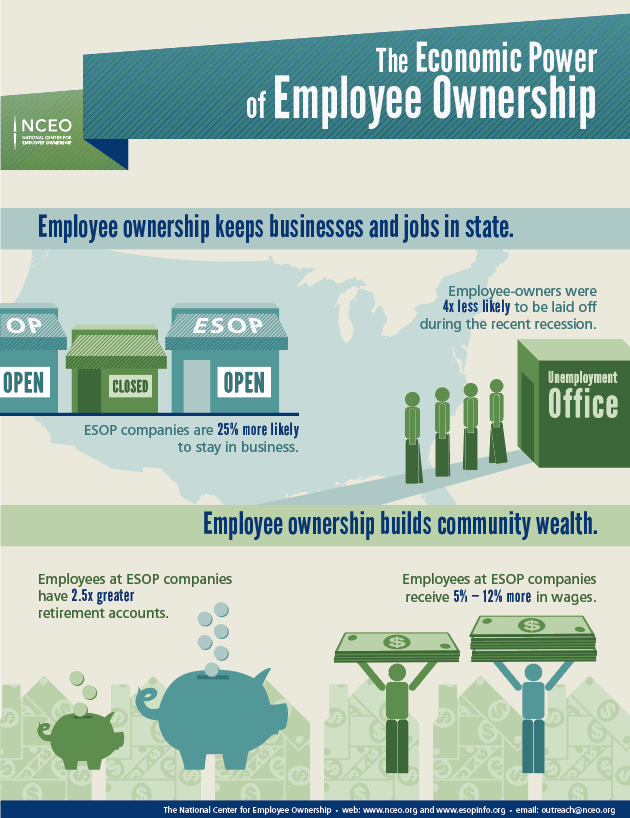

Una vez que la propiedad de una empresa se transfiere a un ESOP, los empleados ahora trabajan por cuenta propia. Si los empleados-propietarios entienden cómo la empresa gana dinero y su papel individual para lograrlo, tendrán una participación real en el éxito de la empresa. Según el NCEO, “las empresas que tienen estas culturas de alta participación y generación de ideas generan un crecimiento adicional incremental del 6% al 11% por año sobre lo que su desempeño anterior en relación con sus industrias habría predicho”. Por lo tanto, la empresa propiedad de ESOP tiene más éxito y los empleados propietarios obtienen más recompensas.*

¿ESOP es una opción?

En primer lugar, se debe considerar la estructura corporativa. Según el IRS, para que las empresas sean elegibles para ESOP, deben ser corporaciones C, corporaciones S o LLC gravadas como una corporación C o S.

Incluso si una empresa tiene una de estas estructuras, hay situaciones en las que un ESOP no es una opción viable. Las empresas deben tener suficiente rentabilidad para pagar el gasto adicional de comprar la participación de uno o más propietarios. Eichler dijo que si la empresa no genera al menos 1.5 millones de dólares en EBITDA, no es una opción viable.

Debido a los importantes costos de instalación, los ESOP generalmente no funcionan para empresas con menos de 15 a 20 empleados. Según el Centro Nacional para la Propiedad de los Empleados (nceo.org), la configuración de los ESOP generalmente cuesta entre $ 100,000 300,000 y $ XNUMX XNUMX. Los honorarios incluyen estudios de viabilidad, documentación del plan, valoración, honorarios del fiduciario si se utiliza un fiduciario externo, además de los honorarios legales corporativos y los honorarios del asesor financiero personal para el vendedor. El costo puede aumentar en acuerdos más grandes y complejos.

Otra cosa a considerar es la estructura de liderazgo. Es muy probable que el vendedor desempeñe un papel corporativo clave, por lo que la empresa debe contar con un equipo de gestión. "Es necesario que haya un grupo de dos o tres personas que puedan realizar ventas y operaciones y, básicamente, gestionar el negocio como lo hace el propietario", explica Eichler. "Necesitan la capacidad de gestionar a las personas".

Planificación para el éxito

Un ESOP requiere mucha planificación. "Si se va a jubilar y su plan es vender su negocio dentro de 20 años, no tiene que hacer nada ahora", dice Eichler. “Pero es bueno iniciar la discusión. Cuanto más tiempo le dediques a un planificador financiero, mejor. No lo pospongas. Discuta y decida en un nivel muy básico si es una opción para usted”. Una conversación de 30 minutos con un planificador financiero "puede ser un muy buen uso de 30 minutos".

Dice que se puede lograr un ESOP en cinco años, pero hay poco margen de error. "Esta no es una estrategia de dinero rápido", afirma. “Esto es tiempo, pensamiento y trabajo”.

Eicher señala que hay seis pasos generales para configurar un ESOP:

Paso 1: Asegúrese de que todos los propietarios estén de acuerdo o al menos abiertos a escuchar. "Alguien que se resiste mucho en el grupo es realmente un inconveniente", afirma Eichler. "Hay que asegurarse de que todos estén dispuestos a discutir el ESOP como una opción y que las aguas estén tranquilas antes de lanzarse al estanque".

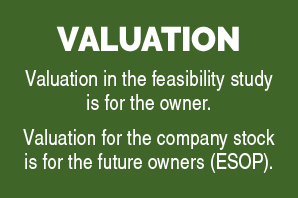

Paso 2: Estudio de factibilidad. “Recomiendo crear un estudio de viabilidad para el propietario actual. Se puede hacer internamente si tiene un cuasi director financiero, director financiero o controlador que alcance el nivel de director financiero. Pero la recomendación que les hago a muchos de mis contratistas (los que tienen entre 50 y 60 empleados) es que encuentren una empresa que se especialice en eso”. Esa empresa puede, con imparcialidad, comparar y contrastar diferentes opciones (es decir, ESOP, capital privado, fusiones y adquisiciones) para determinar la mejor estrategia de salida para el propietario. "Por mucho que ESOP sea una gran herramienta, es una herramienta que debe aplicarse precisamente en el lugar correcto".

Paso 3: Valoración de acciones de la empresa. “Quien hace la valoración de viabilidad no debería hacer la valoración de las acciones de la empresa”, aconseja Eichler. “Un administrador del ESOP debería valorar las acciones de la empresa porque lo hace en nombre de los futuros propietarios del ESOP.

Paso 4: Los abogados redactan un plan. Depende de los abogados redactar un plan entre el propietario actual y los futuros propietarios. “Nadie más que un abogado con experiencia en la redacción de planes ESOP debería hacerlo”, advierte Eichler. "Si algo sale mal, el plan de seguro de errores y omisiones del abogado lo cubrirá".

Paso 5: Financiar el plan. Un ESOP puede financiarse a través de bancos tradicionales, préstamos con el fin de establecer un ESOP, partes privadas o incluso ingresos de la propia empresa. "Cuando llegas a este paso, ya has decidido cómo financiar el plan; sólo es cuestión de hacerlo", dice Eichler. "Después de los primeros cinco pasos, tienes un ESOP".

Paso 6: Mantener el plan. Este paso es el más importante. “Mantener el plan incluye supervisión, cumplimiento con el IRS e informes al IRS. Tienes que hacer esto para mantener tu trato preferencial como ESOP”.

¿Que viene despues?

“Siempre animo a mis propietarios iniciales (propietarios vendedores) a que se aseguren de tener un plan sobre qué hacer con el dinero que reciben de su negocio. Quieres diseñar algo”, aconseja. “Si te vas a jubilar, ¿qué vas a hacer a continuación? Quieres asegurarte de tener algo que hacer para tu próxima fase de la vida.

"He visto gente que no tiene un plan", continúa. “Su salud se degrada rápidamente y fallecen antes de lo debido. Y mucha gente termina por no hacer cosas divertidas porque les preocupa quedarse sin dinero. Tener un plan."

Conclusión

ESOP es un sistema muy estructurado pero flexible para transferir riqueza con un efecto fiscal mínimo. En los últimos 20 años, se han vuelto mucho más conocidos en la industria financiera. Sin embargo, Eichler estima que sólo alrededor del 11% de los contratistas utilizan ESOP. Quizás se pregunte: "Si el ESOP tiene tantos beneficios, ¿por qué no lo utilizan más las empresas que se ajustan al perfil?" Eichler explica: “ESOP requiere cierta previsión. Es necesario analizar las métricas y factores de valoración para asegurarse de que esta herramienta se aplique. Si algo es un poco más difícil, se utiliza un poco menos”. RF

*No se debe pasar por alto la preparación de los empleados-propietarios. “Hay un montón de empleados que se convierten en propietarios y no saben realmente cómo hacerlo. Quiere asegurarse de que estén bien preparados para este capítulo de su vida”, aconseja Scott Eichler, asesor de inversiones de Asesores de roble permanente.

{kind=link}